���ϿƼ��^��������IPO�@����76�� һ��Ͷ���^2��

����9��19�գ��C�O����ʮ�ˌðl�Ќ���ί�T��2019���131�ΰl��ί���h���_�����ϿƼ�(����)�ɷ�����˾(���º��Q�����ϿƼ���)�װl�@ͨ�^���@�ǽ����^���ĵ�76����I��

�������ϿƼ��˴�IPO�ı��]�C�����һ���I�Cȯ���N���]����؟�ι�˾(���Q��һ��Ͷ�С�)�����]�����˞��K�������d������ǰ��6��13�գ���һ���I�Cȯ���]�ı���ֵ���I�Ƽ��ɷ�����˾�װl�^����

�������ϿƼ���һ�����M�ĭh���O�y�x�������̣��������аl���a�ĭh���O�y�x������ģ������Ԅӻ������cϵ�y���ɼ��g����͑��ṩ�Ԅӻ������ܻ��ĭh���O�yϵ�y���\�I���ա�

������˾���I�I�՞�h���O�yϵ�y�аl�����a���N�ۼ��\�I���գ���˾���I�aƷ����ˮ�|�O�yϵ�y���՚�/����O�yϵ�y�ͭh���O�y��Ϣ����ϵ�y������͑��ṩ�h���O�yϵ�y���\�I���գ�Ŀǰ��ˮ�|�O�yϵ�y���\�I���՞�������˾�aƷ�V�������ڭh����������ˮ���Ⱦ��Эh���O�y������������T���I��λ���ܭh�����T���c�O�ܵ���ȾԴ��I�ĭh���O�y��

�������ϿƼ��M��������I�����У�Ӌ�����_�l�й�Ʊ���������^2000.00�f�ɣ�ļ���Y��8.79�|Ԫ���քe���ڭh���O�yϵ�y�U�a�Ŀ���\�I�����wϵ���O�Ŀ���аl���Ľ��O�Ŀ���a��I�\�Y���Ŀ��

�����l��ί���h���ԃ������Ҫ���}��

����1���l�������������̘I�V�T���z��C�P������헵���Ϣ��¶�����P�ȿش���ȱ�ݱ���Q��Ո�l���˴����f����(1)����ڃȌ���Ҫ��Ͷ�˵Ŀ͑��Ƿ�������˱�Ҫ����Ͷ�˳����N���^�����Ƿ�����V�T���Σ��Ƿ���ڱ�̎�P�����Σ��Ƿ�����ش��`���`Ҏ�О飻(2)����ڲ����M���I���д��M�����P�M�õĺ����ԣ��Ƿ������̓�ٻ�o�P�lƱ��ȡ�F���M���̘I�V�T�����Σ����P�ȿ��ƶ��Ƿ�ȫ��Ч��(3)������N���M�������꽵�͡��cͬ�ИI�ɱȹ�˾ƽ��ˮƽ׃��څ�ݲ�һ�µ�ԭ�ͺ����ԡ�Ո���]�������f���˲��������^�̲��l�����_�˲���Ҋ��

����2���l���ˌ�����Ҫ���b�{ԇ���O���N�ۣ��ڰ��b�{ԇ�_�J�ϸ��_�J���롣Ո�l���˴����f����(1)���ڈ���ڃ���Ҫ���b�{ԇ�ıO�y�O���ͬ������_�J�r�c���P�I�Д�͜ʄt�������c�����P�ăȿ��Ƿ�ȫ��Ч��(2)�l���ˮaƷ�������ڰ��b�{ԇ�h���ͭh�����T��խh����Г���؟�Σ��c�������aƷ�ͷ��յ�؟���Ƿ���������Ƿ�Ӱ�����_�J�r�c��(3)��ͬ�s�������M���c���H�ؿ��M��֮�g���ڲ��ԭ�����ԣ��h����պ�������ӵ���Ҫԭ�����ԡ�Ո���]�������f���˲��������^�̲��l�����_�˲���Ҋ��

����3���l����2018��I�I���������L����Ҫԭ���ȡ�á����ҵر�ˮ�ԄӱO�yϵ�y���O���\�оS�o�Ŀ�������P��؛��ͬ��Ո�l���˴����f����(1)�����ҵر�ˮ�ԄӱO�yϵ�y���O���\�оS�o�Ŀ�����_�И˵ľ��w��r���l�����c�������ˆ�λ�����Ҫ���ݣ��ڼ��g�Ȝy��ȡ�����óɿ�����Ҫԭ��(2)�B�T¡���¡��Ϻ��Ɲ��ǻۡ��L��ˮ��ί�T���L���ƌWԺ�c�l����ӯ��ģʽ�IJ���Ƿ�߂�O�y�O�����a�������c�l���˵ĺ����������l�����N�۽o�������҆�λ���O��r���cֱ���N�۽o�͑����O��r��ë���ʵIJ��r�����P���r�Ƿ��ʣ��Ƿ�����������氲�ţ�(3)�l���������И�3�������Լ��l���������������Иˆ�λ�����x���O������_�J�r�c��Ӌ�����~���AӋؓ��Ӌ�ἰ�������Ƿ������I��Ӌ�ʄt�����PҎ����(4)�����Ŀ��ʩ�ꮅ���Ƿl���˵ij��mӯ�������a���ش���Ӱ푣�δ��I���Ƿ���ڴ���»��L�U��Ո���]�������f���˲��������^�̲��l�����_�˲���Ҋ��

����4������ڰl���ˮaƷë���ʲ����^�����\�I����ë���ʵ����ИI�ɱȹ�˾��Ո�l���˴����f����(1)�l���˸�aƷë�����cͬ�ИI�ɱȹ�˾���ԭ�����ԣ�(2)2018�꼰2019���ϰ���ر�ˮ�ھ��O�yϵ�y�N�ۆr׃��څ���෴��ë���ʾ�������څ����2018����������2019���ϰ���ĺ����ԣ�(3)�\�I����ë���ʵ��ڿɱȹ�˾ƽ��ˮƽ��ԭ�����ԣ�(4)ˮ�|�ھ��O�yϵ�y�ЬF�����ɳɱ�����Ҫ���ɡ����~�ʹ_�J�������Լ����l�����N��ë���ʵľ��wӰ푡�Ո���]�������f���˲��������^�̲��l�����_�˲���Ҋ��

����5������ڸ���ĩ���l���˰l����Ʒ���~������L���Ұl؛�����b�{ԇ�ꮅ��������������ͬ�r�����~�����~�^��ռ�I�I��������^�ߡ�Ո�l���˴����f����(1)����ڸ���ĩ�l����Ʒ�Y�D�ɱ�����r���Ƿ�������ͬ׃����ԭ���L�r�gδ�Y�D�����´�؛���r�����Σ�(2)2018���^��ǰ����Ŀ�l؛������_�J���ڲ�^���ԭ�����ԣ��Ƿ����������Օr�g�{�����ژI�������Σ�(3)����ڸ���ĩ�l�����cͬ�ИI�ɱȹ�˾Ӌ����~�ʂ�������Լ��Y�����ߡ����������Ƿ�����^����(4)����ڸ���ĩ���ڑ����~��׃��ԭ�����һ�ڑ����~���A�����Ópʧ�ʴ_�J����Ҫ�����c�^�̣����~�ʂ�Ӌ���Ƿ��֡�Ո���]�������f���˲��������^�̲��l�����_�˲���Ҋ��

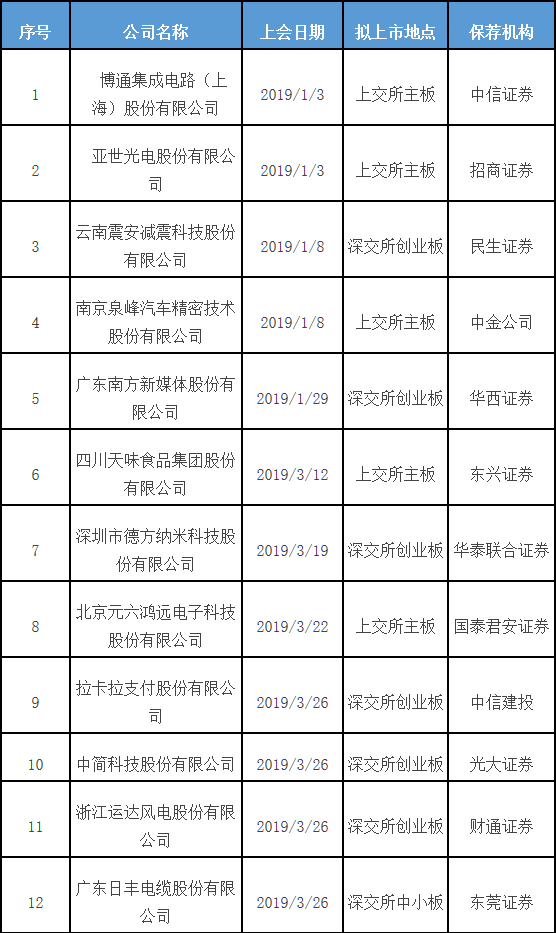

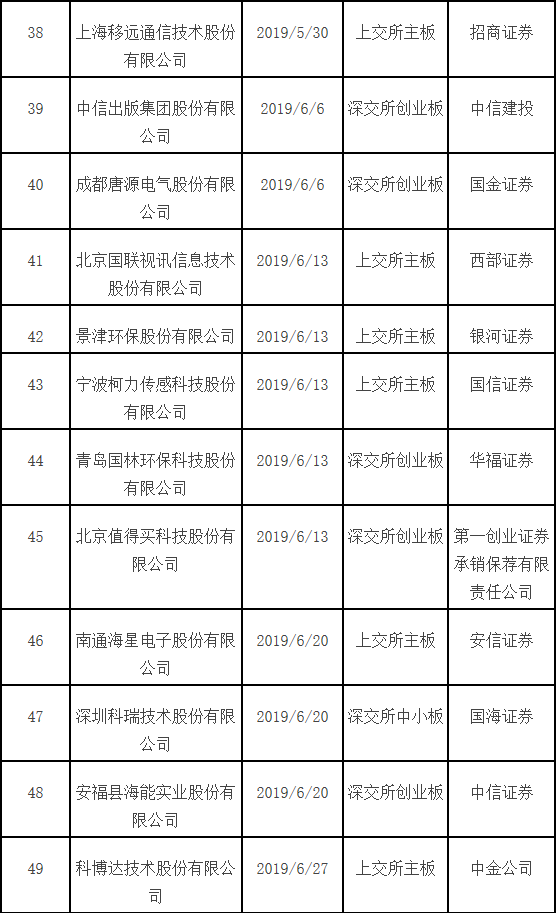

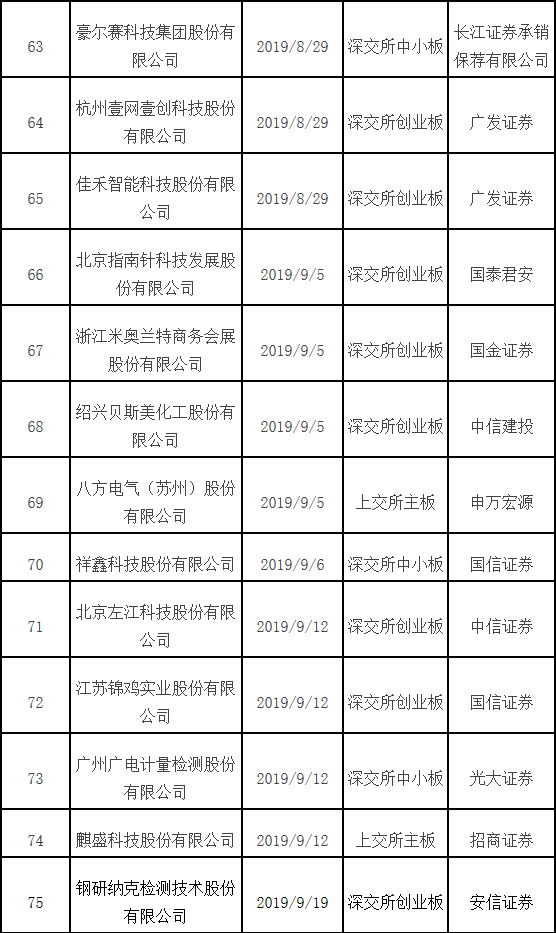

��������IPO�^����Iһ�[��

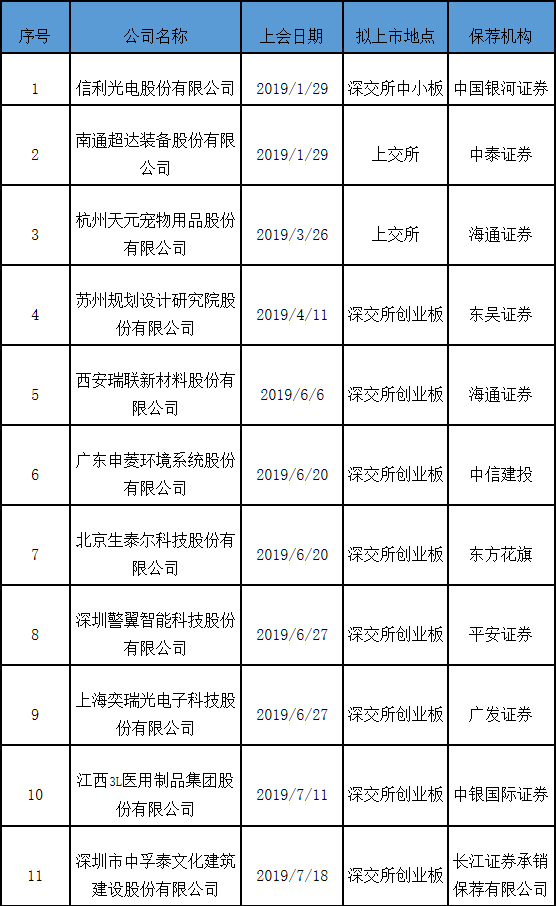

��������IPO������Iһ�[��

- �˺���

- ��������

- ���P����