�|�I�y�ДM��������12.04�| һ���Y�������ʽӽ��t��

����

�������ڣ��C�O���Wվ��¶�˖|�I�y�ж���l���f���������壩��ԓ�ДM����l�в����^4�|�ɹ�Ʊ���AӋļ���Y���^12.04�|Ԫ���������Y�U��ļ���Y�������a���Y��������Y�������ʣ�����ԓ�е��Y�������Ϳ��L�U������

������ÿ�ս�������ӛ��ע�������6��ĩ���|�I�y�е�һ���Y�������ʞ�8.60%���H�ȱO��ָ��ֵ�߳�0.1���ٷ��c�����⣬�Ķ���l���f��������¶��ؔ�Ք��������������ϰ��꣬�|�I�y�Ќ��F�I�I����̓������քe��9.71�|Ԫ��1.97�|Ԫ��ͬ�ȷքe�»�12.32%��54.94%��

���������Mļ�Y����12.04�|Ԫ

�������_�Y���@ʾ���|�I�y��ǰ���|�I���̘I�y�У�����2005��9���Ƴ����ĵط��Թɷ����̘I�y�У�2012��2�¸���F������˾�O���ԁ������l��11�����Y�U���О飬������6�Ξ��ɰl��Ʊ����������5���漰ļ���Y������Ρ�Ŀǰ��ԓ�е�ע���Y����23.38�|Ԫ��

�����ə�Y�����棬��������l�Е����֮�գ�ԓ�гֹɱ�����5%���ϵĹɖ|��7�����քe�ǖ|�I��ؔ���֣�18.07%�����|�I�^ؔ��Ͷ�Y�lչ����؟�ι�˾��11.14%����ɽ�|�ζ��ØI����˾��10.07%�����f�_���F�ɷ�����˾��6.60%����ɽ�|�����Ʒ���F����˾��5.97%����ɽ�|���_Դ���F����˾��5.26%����ɽ�|���ż��F����˾��5.16%����

�������˽⣬�|�I�y�д˴ΔM����l�в����^4�|�ɣ��l�Ѓr���ÿ��3.01Ԫ���AӋļ���Y���^12.04�|Ԫ��ȫ���ԬF��ʽ�M���Jُ��ԓ���ڃԵķ��˙C���ɖ|�����Jُ���������ɷݣ��Jُ�ɷݲ���4�|�ɵģ������µ�Ͷ�Y���Jُ��

�������H�Y���u������˾���|�I�y�г��ߵ��u�����ָ����2018���ԁ���������2018��11�°l�еĿ��~��10�|Ԫ�Ķ����Y�������|�I�y���Y�����~���Y���������^�m���L�������L�U�ә��Y�aҎģ�����U���Ӱ��£�����һ���Y�������ʼ�һ���Y�������ʾ��Mһ���½���

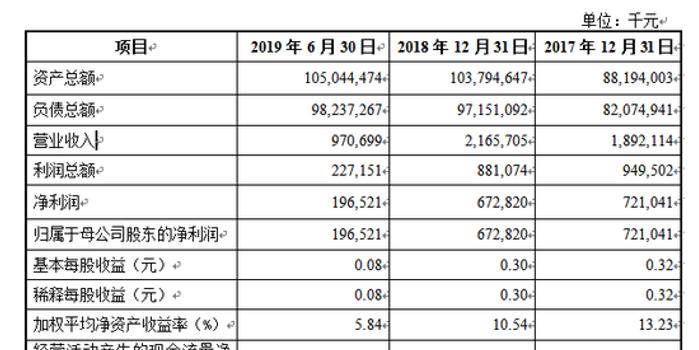

���������@ʾ��2017��ĩ��2018��ĩ��2019��6��ĩ���|�I�y���Y�������ʷքe��11.76%��12.31%��11.93%��һ���Y�������ʼ�����һ���Y�������ʷքe����9.15%��8.81%��8.60%����Ҫע����ǣ�����6��ĩ��ԓ��һ���Y�������ʃH�ȱO��ָ��ֵ�߳�0.1���ٷ��c���ѱƽ��O�ܼt����

�����P�ڴ˴�ļ���Y��ı�Ҫ�ԣ��|�I�y���ᵽ�����Y�����ИI�հlչ���Y������F������б�Ҫͨ�^�ⲿ���Y���Y���M���a�䣬�������Y������ˮƽ�����m�M��O��Ҫ��ͬ�r�������ߵıO��Ҫ���A�����g����

�����ϰ��������ͬ���½������

�����Ķ���l���f��������¶��ؔ�Ք��������������ϰ��꣬�|�I�y�Ќ��F�I�I����̓������քe��9.71�|Ԫ��1.97�|Ԫ��ͬ�ȷքe�»�12.32%��54.94%��

�������H�ϣ��ܘI�ռ������M���Y�a�pֵ�pʧӋ�����ӵ�����Ӱ푣�2018��|�I�y���ڌ��F�I�I�������L��ͬ�r���������s�����»��������@ʾ��ȥ��ȫ��ԓ�Ќ��F������6.73�|Ԫ��ͬ�Ȝp�ټs6.66%��

����ӛ��ע�����������|�I�y�еă��Y�a�����ʡ���Ϣ���ӯ����ؔ��ָ���B�m�»��������@ʾ������2019��6��ĩ��2018��ĩ��2017��ĩ��ԓ�Ѓ��Y�a�����ʷքe��5.84%��10.54%��13.23%����Ϣ��քe��1.82%��2.16%��2.45%��

��������ӯ�������½����|�I�y�зQ���܅^�����С��������o�ȽY���Ըĸ�O�ܭh��׃��������Ӱ푣���Ҫԭ��������ܺ��^�����΄ݼ������Ј��������M������ˮƽ�����½����Y�a�|������׃�����˓܂�Ӌ�����ӣ�ӯ��ָ�����������½���

����ֵ��һ����ǣ�������Y��������2019���ϰ��ꡢ2018���2017��ԓ�е���Ϣ������քe��9.08�|Ԫ��19.86�|Ԫ��17.68�|Ԫ��ռ���ڠI�I����ı��ؾ����^�ųɣ��քe��93.58%��91.72%��93.44%�����ˣ��u�����ָ����������Ϣ�������ǖ|�I�y�е�����Ҫ�����Դ��ԓ����δ���^�L�r�ڃ��Ԍ����R��������Y�����D׃�lչ��ʽ�ĉ�����

�����Y�a�|�����棬�����|�I�y�в����J���ʳʬF����څ�ݣ����Y�a�|�����Љ���Ӱ푣�ԓ�Г܂串�w���������͡������@ʾ��2017��ĩ��2018��ĩ��2019��6��ĩ��ԓ�в����J���ʷքe��1.44%��1.94%��2.08%��ͬ�ړ܂串�w�ʷքe��211.68%��152.08%��142.03%��

- �˺���

- ��������

- ���P����